Vážení používatelia Tlačiarne KML ePOS, dôležitá informácia pre vaše podnikanie: Pripravte sa na zmeny v pripojení vášho zariadenia na internet.

Vzhľadom na plánované ukončenie prevádzky 3G sietí mobilnými operátormi, nebude možné ďalej využívať SIM kartu pre pripojenie Tlačiarne KML ePOS k internetu. Táto zmena sa vás nedotkne, ak ste doteraz využívali Wi‑Fi pripojenie.

Ak vaša tlačiareň KML ePOS využíva pre pripojenie na internet SIM kartu s mobilnými dátami, budete musieť prejsť na iné riešenie, aby ste mohli naďalej bez problémov využívať funkcie pokladnice VRP2. Tu sú možnosti, ako situáciu vyriešiť:

Dôrazne odporúčame, aby ste sa prispôsobili týmto zmenám v dostatočnom predstihu, aby ste predišli akýmkoľvek výpadkom vo vašom podnikaní. Ak potrebujete pomoc s konfiguráciou alebo máte otázky, neváhajte sa obrátiť na našu zákaznícku podporu.

Ak sa vám po prihlásení do vašej virtuálnej registračnej pokladnice objaví na obrazovke zelený smajlík, pozrite si toto inštruktážne video.

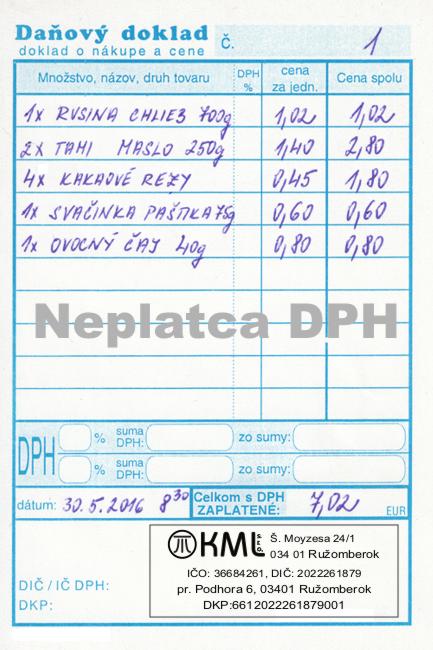

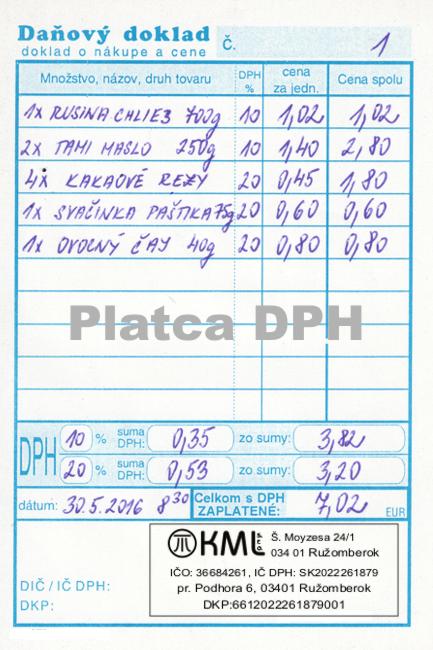

Možno sa aj vy stretnete so situáciou, kedy si budete chcieť otvoriť prevádzku na mieste bez priradeného súpisného a popisného čísla, prípadne dokonca bez ulice. Žiadosť o pridelenie kódu eKasa totižot tieto údaje vyžaduje ako povinné.

Najjednoduchšie je požiadať o prenosnú pokladnicu, v ktorej sa dajú načítať GPS súradnice predajného miesta. Toto riešenie ale NIE JE SPRÁVNE, pretože prenosná pokladnica je typ pokladnice, ktorá sa používa na rôznych miestach v rôznom čase.*) Ak teda neplánujete pokladnicu nikam prenášať, nemôžete si prenosnú pokladnicu vôbec zaregistrovať.

Ako tento problém vyriešiť, to nám už poradil Mgr. Tomáš Šimek z Finančného riaditeľstva SR: "Ak predajňa nemá priradené súpisné a orientačné číslo, tak do uvedeného poľa zapíšte číslo parcely, na ktorom sa predajňa nachádza. V prípade, že sa predajňa nenachádza na žiadnej konkrétnej ulici, tak namiesto ulice zapíšte názov obce, v ktorej je daná prevádzka lokalizovaná.

*)§ 7 ods.6 Zákona č. 289/2008 Z.z. Ak sa elektronická registračná pokladnica používa na rôznych predajných miestach v odlišnom čase, ako predajné miesto sa uvedie prenosná pokladnica.

Ak používate na predaj digitálne platformy alebo ich do budúcna plánujete použiť, mali by ste vedieť, kedy tržbu prijatú cez digitálnu platformu už musíte zaevidovať v pokladnici.

Digitálna platforma je mobilná aplikácia alebo priestor na internetovej stránke, ktorú si podnikateľ prenajíma, aby získal zákazníkov. Medzi najznámejšie patria Booking, Trivago ‑ pre rezerváciu ubytovania, Bistro ‑ objednávka jedla, Zľavomat, ZľavaDňa ‑ zľavové portály na predaj rôznych služieb a tovarov, Bolt, Hopin, Uber ‑objednanie si taxíka a mnoho ďalších.

Spoločným znakom všetkých digitálnych platforiem je, že samotná platforma nič zákazníkom nepredáva, ale je to len miesto, odkiaľ môže podnikateľ predávať svoje tovary alebo služby.

Napríklad zľavový portál Zľavomat vlastní spoločnosť Slevomat.cz, no táto spoločnosť nepredáva žiaden tovar ani služby koncovým zákazníkom. Všetky ponuky, ktoré na portáli nájdete, sú od rôznych podnikateľov, ktorí túto digitálnu platformu využívajú.

V niektorých prípadoch na platbu prijatú cez digitálnu platformu ste povinný zaevidovať doklad v registračnej pokladnici.

Na to, aby bolo nutné zaevidovať tržbu z digitálnej platformy v registračnej pokladnici, musia byť splnené všetky nasledovné podmienky:

Cez portál Zľavomat si objednám ubytovanie v hoteli a za pobyt zaplatím priamo na stránke platobnou kartou.

✓ Splnená je aj podmienka číslo dva a platbu podnikateľ prijal prostriedkami nahrádzajúcimi hotovosť, za čo sa považuje aj platba platobnou kartou prijatá cez platobnú bránu. Táto podmienka je splnená bez ohľadu na to, či platbu na účet podnikateľa zašle banka alebo portál Zľavomat.

✓ Platba nebola prijatá bezhotovostne prevodom na účet, ale bola prijatá v hotovosti alebo prostriedkami nahrádzajúcimi hotovosť.

× Nie je ale splnená podmienka, že tržba je prijatá na predajnom mieste.

V takomto prípade podnikateľ nie je povinný evidovať tržbu v registračnej pokladnici, pretože nebola splnená jedna podmienka.

Cez aplikáciu Bolt si objednám taxík a po ukončení jazdy taxíkom zaplatím platobnou kartou priamo cez aplikáciu Bolt.

✓ Znova predpokladajme, že taxikár spĺňa podmienku číslo jedna a je povinný evidovať tržbu v registračnej pokladnici.

✓ Druhá podmienka je splnená, pretože platba bola prijatá prostredníctvom aplikácie Bolt. Táto podmienka je splnená, pretože platba cez aplikáciu je taktiež považovaná za platbu nahrádzajúcu hotovosť.

✓ Tretia podmienka je taktiež splnená, pretože som zaplatil po ukončení jazdy v taxíku, ktorý je považovaný za predajné miesto.

Pretože boli splnené všetky tri podmienky, taxikár je povinný zaevidovať tržbu v registračnej pokladnici.

Podnikateľ, ktorý má povinnosť evidovať tržbu cez digitálnu platformu, môže na predaj používať len takú platformu, ktorá mu sprístupní cenu, ktorú je povinný evidovať v registračnej pokladnici.1)

Aký pokladničný doklad v pokladnici zaevidovať, to záleží na tom, ako funguje digitálna platforma.

Ak digitálna platforma zákazníkovi za podnikateľa pošle alebo sprístupní faktúru, tak je podnikateľ po prijatí tržby povinný zaevidovať doklad o úhrade faktúry. Podľa vyjadrenia Ministerstva financií SR2) v prípade, že pri evidencii tržby podnikateľ nepozná číslo faktúry, postačuje ak uvedie "000000". Ako sa takýto doklad vystavuje vo virtuálnej pokladnici, to nájdete vo video návode na nasledovnej stránke.

V prípade, že digitálna platforma faktúry nezasiela, podnikateľ je povinný prijatú tržbu zaevidovať ako položkový pokladničný doklad.

1)Vyjadrenie Finančného riaditeľstva SR na tému digitálne platformy.

Aj na vás sa vzťahuje povinnosť používať registračnú pokladnicu a nedokážete si poradiť s nevýhodami virtuálnej pokladnice? Ďalšou z možností splnenia si svojej zákonnej povinnosti je kúpa používanej online registračnej pokladnice ("ORP").

Každoročne na Slovensku zanikne viac ako 9 000 firiem a svoj majetok rozpredávajú za zlomok pôvodnej ceny. Týka sa to aj registračných pokladníc. Pri kúpe už používanej pokladnice si však dajte pozor na týchto 7 vecí:

Preverte si dopredu, či pre daný typ pokladnice, ktorý plánujete kúpiť, nájdete vo svojom okolí servis. Vyhnite sa kúpe "exotických" pokladníc, ktoré dokáže opraviť len málo servisov ‑ ich oprava je zvyčajne oveľa drahšia. Na trhu existujú aj pokladnice ktoré sú neopraviteľné. Zvyčajne sa jedná o platobné terminály, ktoré majú rozšírenú možnosť evidovať tržbu cez eKasu. Takéto zariadenia ‑ dokonca aj pri banálnej oprave akou je napríklad výmena prasknutého displeja ‑ putujú rovno do zberného dvora.

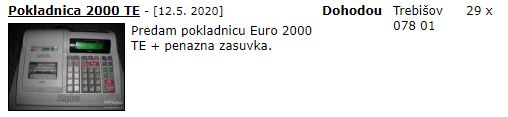

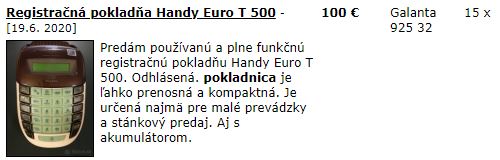

Na evidovanie tržby môžete používať len pokladnice ktoré spĺňajú všetky náležitosti Zákona č. 289/2008. Ak kúpite namiesto eKasy ešte fiskálnu pokladnicu, počítajte s nákladmi na jej prerobenie vo výške 150 ‑ 185 €. Na obrázkoch si môžete pozrieť, že v bazároch sa stále ponúkajú aj pokladnice, ktoré nie je možné prerobiť na eKasu.

Vopred sa informujte, či vám predávajúci ku kúpe vydá aj daňový doklad alebo aspoň kúpnu zmluvu. Bez daňového dokladu si nemôžete znížiť daň zo zisku a v prípade, že ste platcovia DPH, nemôžete si odpočítať daň. Kúpa pokladnice bez dokladu sa teda pre vás stáva drahšia o dane, ktoré budete musieť dodatočne zaplatiť.

Skontrolujte si stav pokladnice, vek pokladnice nie je najdôležitejším aspektom. Videl som polročnú pokladnicu, za ktorú by som nezaplatil ani dvadsať eur a naopak ‑ stretol som sa s 8‑ročnou pokladnicou, ktorá vyzerala ako práve vybalená zo škatule. Zvýšte pozornosť ‑ hlavne ak sa pokladnica používala v prevádzke, kde mohla prísť do styku s vodou (napr. krčma, kaviareň, predaj rýb…). Ak sa do pokladnice dostala voda, pre opätovnú stopercentnú funkčnosť bude nutné vymeniť v lepšom prípade iba napájaciu dosku (30 ‑ 60 €), ale ak voda poškodila základnú dosku, oprava bude stáť zhruba 90 ‑ 120 €.

CHDÚ je skratka pre chránené dátové úložisko. Ide o zariadenie, ktoré zabezpečuje jednorazový a trvalý zápis údajov vytlačených alebo odoslaných online registračnou pokladnicou. Používané online pokladnice sa zvyčajne predávajú bez CHDÚ. Pôvodný majiteľ pokladnice má povinnosť svoje CHDÚ archivovať 10 rokov. Za nové CHDÚ zaplatíte približne 120 €.

Každá online registračná pokladnica má záložnú batériu s obmedzenou životnosťou. Zvyčajne sa mení raz za 3 ‑ 5 rokov a cena výmeny je 20 €. Prenosné pokladnice majú aj hlavný napájací akumulátor. Ak pôvodný majiteľ zapojil pokladnicu trvalo na elektrickej siete, hlavný akumulátor postupne degradoval, až jedného dňa nebude možné pokladnicu zapnúť vôbec ‑ aj keď bude pripojená do elektrickej siete. Výmena hlavného akumulátora stojí 24 €.

Na použitý tovar zvyčajne nemáte záruku. Veľa podnikateľov zabúda, že všetky výhody a zábezpeky, ktoré poskytuje Zákon na ochranu spotrebiteľa č. 250/2007 Z.z., sa nevzťahujú na všetkých podnikateľov. Jediná možnosť, ako sa domôcť svojich práv v prípade, že vás predávajúci oklame, je obrátiť sa na súd.

Pri kúpe používanej pokladnice si zvážte všetkých sedem dôležitých aspektov, aby sa vám náhodou nestalo, že naoko lacná kúpa vás vyjde drahšie než nové zariadenie.

Ceny náhradných dielov sú uvedené vrátane DPH a vzťahujú sa na pokladnice Euro 50 a Euro 150 podľa cenníka firmy KML. V cene je započítaná aj práca servisného technika.

Všetky pokladnice eKasa potrebujú pre svoju prevádzku internet. Virtuálna pokladnica je jedným z dvoch typov Ekasa pokladníc a v tomto článku sa zameriame na všetko, čo sa týka internetového pripojenia pre Virtuálnu pokladnicu.

Virtuálna pokladnica pre svoju prevádzku potrebuje trvalý prístup na internet. Máte nasledovné možnosti pripojenia.

Rýchlosťou internetového pripojenia sa pri virtuálnej pokladnici už nemusíte ďalej zaoberať. Virtuálna pokladnica funguje už aj na veľmi pomalom bezdrôtovom internete EDGE (2,75G), ale na pohodlnú prácu odporúčame minimálne bežne dostupnú 3G sieť. Vyššia rýchlosť mobilného internetu, ktorú poskytuje LTE a 4G sieť, nemá vplyv na rýchlosť práce s virtuálnou pokladnicou.

Virtuálna pokladnica musí byť pripojená na internet len vtedy, keď s ňou pracujete. V prípade, že sa občas dostanete do oblasti mimo pokrytia internetom, môžete vystavovať náhradné pokladničné doklady ‑ paragóny. O tom, ako ich správne vypísať, sa dozviete v nasledujúcom článku s názvom "Paragón". Vypisovanie paragónov je však zdĺhavé a prácne, preto ak sa nachádzate často mimo internetového pokrytia, bude lepšie, ak si na vystavovanie pokladničných dokladov vyberiete online registračnú pokladnicu. Zodpovedaním 5 otázok si môžete vybrať novú pokladnicu, ktorá vám bude vyhovovať najviac.

V článku s názvom "Paragón" ste sa dozvedeli, ako paragón správne vypísať.

Teraz si povieme, aké sú vaše povinnosti po tom, čo sa virtuálna pokladnica opäť stane funkčnou.

Často sa stáva, že zákazník sa vráti do predajne a žiada výmenu paragónu za pokladničný doklad. Takýto postup však zákon nepovoľuje! Paragón je riadny daňový doklad a nemožno ho dodatočne zamieňať za doklad z pokladnice.

Ak ste paragóny vydávali po zaevidovaní do virtuálnej pokladnice len ako náhradu za tlač, tak nemáte žiadne ďalšie povinnosti. Iná situácia nastane, ak tovar a služby, ktoré ste predali, neboli vo virtuálnej pokladnici zaevidované.

Do desiatich kalendárnych dní po uplynutí mesiaca, v ktorom bola prevádzka virtuálnej pokladnice obnovená, nablokujte do nej všetky paragóny. Paragóny zaevidujete po kliknutí na Nový doklad a agendu Zaevidovanie paragónu. Tento predaj sa od bežného líši iba tým, že pred každým pokladničným dokladom musíte uviesť číslo paragónu, dátum a čas jeho vystavenia.

Originál pokladničného dokladu spojíte s kópiou paragónu a archivujete chronologicky (v časovej následnosti) počas piatich rokov.

Pri používaní virtuálnej pokladnice môžu nastať dva prípady, kedy budete musieť použiť náhradný pokladničný doklad ‑ paragón.

Ak sa vám pokazí tlačiareň, ale doklad dokážete zaevidovať do virtuálnej pokladnice, máte dve možnosti:

Táto situácia opisuje všetky ostatné prípady, kedy nie ste schopní ani len zaevidovať pokladničný doklad do virtuálnej pokladnice. Týmto spôsobom sa napríklad riešia prípady, ak:

V takýchto prípadoch namiesto pokladničných dokladov začnete vydávať paragóny. Jedinou náhradou za pokladničný doklad je paragón, určite nie príjmový alebo výdavkový pokladničný doklad.

Paragón musí okrem iného obsahovať aj: *)

Ak si chcete vypisovanie paragónov uľahčiť a hlavne zrýchliť, dajte si vyrobiť pečiatku, ktorá bude uvedené údaje už obsahovať.

*)§ 10 ods.6 zákona č. 289/2008 Z.z. Postup podľa odsekov 4 a 5 sa primerane uplatní aj pri používaní pokladnice e‑kasa klient okrem výpadku internetového signálu pri on‑line registračnej pokladnici. Paragón obsahuje údaje podľa § 8 ods.1 písm.c), f) až o), daňové identifikačné číslo, identifikačné číslo organizácie, ak bolo podnikateľovi pridelené, poradové číslo paragónu, dátum a čas vyhotovenia paragónu, kód pokladnice e‑kasa klient, ktorej prevádzka bola prerušená, a môže obsahovať unikátny identifikátor kupujúceho, ak je predložený kupujúcim pred zaevidovaním prijatej tržby.

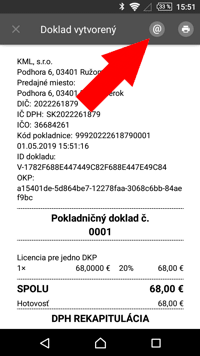

Jedna z noviniek, ktorá sa objavila spolu s prechodom virtuálnej pokladnice na eKasu je, že zákon povolil od 1.4.2019 odosielanie pokladničných dokladov e‑mailom.1) Existujú tu ale určité pravidlá:

V skratke ‑ musí dôjsť ku vzájomnému súladu, kedy zákazník požiada o zaslanie pokladničného dokladu e‑mailom a podnikateľ takúto službu poskytuje. Je vhodné, že táto zmena v zákone je postavená voľne a kupujúci, ba ani predávajúci nie sú nútení do ničoho

Ak ste sa so zákazníkom dohodli, po vytvorení pokladničného dokladu kliknite na ikonu zavináč a zadajte e‑mailovú adresu, kam chce zákazník, aby ste mu poslali pokladničný doklad.

1)§ 8 ods.1 zákona č. 289/2008 Z.z. Podnikateľ je povinný po zaevidovaní tržby v elektronickej registračnej pokladnici alebo vo pokladnici e‑kasa klient odovzdať kupujúcemu pokladničný doklad okrem kópie pokladničného dokladu ihneď po jeho vytlačení v elektronickej registračnej pokladnici alebo vo pokladnici e‑kasa klient; iný doklad vyhotovený elektronickou registračnou pokladnicou alebo pokladnicou e‑kasa klient o prijatí tržby podnikateľ nesmie kupujúcemu odovzdať. Pokladničný doklad vyhotovený pokladnicou e‑kasa klient môže podnikateľ kupujúcemu zaslať alebo sprístupniť v elektronickej podobe, ak s tým kupujúci súhlasí a ak o to požiada pred vytlačením pokladničného dokladu, a podnikateľ pokladničný doklad nevytlačí.

2)§ 8 ods.6 zákona č. 289/2008 Z.z. Podnikateľ, ktorý používa pokladnicu e‑kasa klient, môže vytlačiť alebo elektronicky kupujúcemu zaslať iba jeden originál pokladničného dokladu.

Novela zákona eKasa zmenila okrem iného aj VKLAD a VÝBER vo virtuálnej pokladnici.

Ak podnikateľ vloží do virtuálnej pokladnice hotovosť (okrem prijatej tržby) alebo ju vyberie, je povinný ju bez zbytočného odkladu zaevidovať.

Pokuta za porušenie tohto zákona sa pohybuje v rozsahu 100 ‑ 3 300 €. Toľko k citácii zákona 289/2008 § 3 ods. 3*) a príslušných paragrafov. Čo to však znamená v praxi?

To najdôležitejšie ‑ musíte mať vyhradenú hotovosť pre virtuálnu pokladnicu. Je len na vás, či túto hotovosť budete mať v peňažnej zásuvke, pokladničke, škatuľke alebo samostatnej peňaženke. Nemiešajte svoju súkromnú hotovosť s peniazmi určenými do pokladnice. Počas kontroly nijako neobhájite, že tých 200 €, čo máte navyše, je určených na narodeninový darček pre manželku.

Ak máte na začiatku predaja určitú hotovosť na vydávanie, zaevidujte ju do virtuálnej pokladnice ako VKLAD. Takisto ste povinní zaevidovať VKLAD, ak si počas dňa dopĺňate hoci len drobné. Jednoducho ‑ ako VKLAD musíte zaevidovať toľko peňazí, koľko reálne máte. Výška vkladu nie je obmedzená. Ak žiadne peniaze nemáte, tak nemusíte robiť žiaden VKLAD.

Môžete mať maximálne o 20 € viac, než je evidovaná tržba v pokladnici spolu s VKLADom. Za manko v pokladnici pokutu dostať nemôžete.

Ak sa rozhodnete z pokladnice odobrať hotovosť, ste povinný urobiť VÝBER. V prípade, že vyberiete všetku hotovosť, na druhý deň musíte urobiť VKLAD. Môžete sa ale rozhodnúť, že odoberiete len časť hotovosti a zvyšok si necháte ako počiatočný stav na ďalší deň. V takomto prípade nemusíte takisto robiť VKLAD.

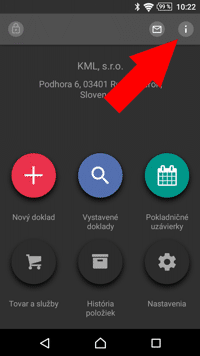

Informáciu o aktuálnom zostatku hotovosti v pokladnici získate po kliknutí na ikonu "i", nachádzajúcu sa v pravom hornom rohu úvodnej obrazovky VRP.

Dôležitou zmenou je, že VKLAD a VÝBER nemusíte tlačiť, dokonca ani archivovať. Postačí, aby ste ich zaevidovali.

No a na záver ‑ virtuálna pokladnica, v súvislosti s VKLADom a VÝBERom nemá nič spoločné s účtovnou pokladňou, ktorá sa eviduje v účtovníctve.

*)§ 3 ods. 3 zákona č. 289/2008 Z. z. Ak podnikateľ vloží do elektronickej registračnej pokladnice hotovosť okrem prijatej tržby, je povinný ju bez zbytočného odkladu po jej vložení zaevidovať v elektronickej registračnej pokladnici, pričom vyhotoví doklad označený slovom "VKLAD". Ak podnikateľ vloží do pokladnice e‑kasa klient hotovosť okrem prijatej tržby alebo vyberie z pokladnice e‑kasa klient hotovosť, je povinný ich bez zbytočného odkladu po ich vložení alebo vybratí zaevidovať v systéme e‑kasa. Ak podnikateľ nemôže z dôvodu prekročenia hraničnej doby odozvy zaevidovať doklady označené slovom "VKLAD" alebo "VÝBER" v systéme e‑kasa, je povinný uložiť dátovú správu v on‑line registračnej pokladnici. Podnikateľ je povinný zaslať uloženú dátovú správu do systému e‑kasa do 48 hodín od prvého pokusu o jej zaslanie; ak nemožno zaslať dátovú správu do systému e‑kasa z dôvodov na strane finančného riaditeľstva, lehota na jej odoslanie sa považuje za zachovanú, ak je zaslaná do 48 hodín od zverejnenia oznámenia o odstránení prekážok na strane finančného riaditeľstva na svojom webovom sídle.

Používanie online registračnej pokladnice alebo virtuálnej pokladnice sa vzťahuje na každú fyzickú alebo právnickú osobu, ktorá na základe oprávnenia na podnikanie predáva tovar alebo poskytuje vymedzené služby, pričom za predaj tovaru alebo za poskytovanie vymedzených služieb prijíma tržby v hotovosti alebo inými platobnými prostriedkami nahrádzajúcimi hotovosť.

Používanie pokladnice sa vzťahuje aj na podnikateľa s trvalým pobytom alebo so sídlom mimo územia Slovenskej republiky.

Podnikateľ, ktorý nemá povinnosť používať na evidenciu tržieb pokladnicu, ale napriek tejto skutočnosti sa rozhodne (na báze dobrovoľnosti) ju používať, nie je povinný dodržať ostatné povinnosti vyplývajúce zo zákona o registračných pokladniciach (správca dane nie je oprávnený tejto osobe uložiť pokutu v súlade s § 16b a § 16c zákona o registračných pokladniciach).

To znamená, že povinnosť používať pokladnicu sa vzťahuje na podnikateľa, ktorý súčasne spĺňa všetky tri podmienky:

Povinnosť evidovať tržbu v registračnej pokladnici sa nevzťahuje na

a) predaj

b) služby poskytované

Zoznam služieb pri ktorých je povinnosť evidovať prijatú tržbu v hotovosti v elektronickej registračnej pokladnici alebo virtuálnej pokladnici.

| 45.20 | Oprava a údržba motorových vozidiel | |

|---|---|---|

| ||

| 45.40 | Predaj, údržba a oprava motocyklov a ich dielov a príslušenstva | |

| ||

| 49.32 | Taxislužba | |

| ||

| 49.39 | Ostatná osobná pozemná doprava i. n., a to len pri prevádzke lanoviek, pozemných lanoviek, lyžiarskych vlekov, ak nie sú súčasťou mestských, prímestských alebo veľkomestských prepravných systémov | |

| ||

| 52.21 | Vedľajšie činnosti v pozemnej doprave, a to len pri prevádzke parkovacích priestorov | |

| ||

| 55.10 | Hotelové a podobné ubytovanie | |

Táto trieda zahŕňa poskytovanie ubytovania spravidla na niekoľko dní alebo týždňov, zásadne

na krátkodobé pobyty pre návštevníkov, t.j. ubytovanie v zariadených hotelových izbách a

apartmánoch. Servis zahŕňa denné služby ako upratovanie a postielanie, širokú škálu

doplnkových služieb ako sú reštauračné služby, parkovanie, pranie bielizne, bazény a

posilňovne, rekreačné zariadenia a zariadenia pre konferencie a spoločenské zariadenia.

Poskytovanie ubytovania v:

| ||

| 55.20 | Turistické a iné krátkodobé ubytovanie | |

Táto trieda zahŕňa poskytovanie ubytovania spravidla na niekoľko dní alebo týždňov, zásadne

na krátkodobé pobyty pre návštevníkov, v samostatných priestoroch pozostávajúcich

z kompletne zariadených izieb alebo priestorov na bývanie alebo stravovanie a nocľah,

s kuchynskými zariadeniami alebo plne vybavenými kuchyňami. Môžu mať podobu apartmánov

alebo bytov v malých samostatne stojacich mnohoposchodových budovách alebo zoskupeniach

budov alebo jednoposchodových bungalovov, chát, zrubov alebo súkromných domčekov, chalúp

alebo chatiek. Doplnkové služby, ak bývajú poskytované, sú len veľmi minimálne.

Poskytovanie ubytovania v:

| ||

| 55.30 | Autokempingy, táboriská a miesta pre karavány | |

| ||

| 55.90 | Ostatné ubytovanie | |

| Táto trieda zahŕňa poskytovanie prechodného alebo dlhodobého ubytovania v jednotlivých alebo zdieľaných izbách alebo internátoch (ubytovniach) pre študentov, sezónnych pracovníkov a robotníkov alebo iné osoby. | ||

| 55.90.1 | Ubytovanie vo vysokoškolských internátoch | |

| ||

| 55.90.9 | Ubytovanie v ubytovniach a ostatné dočasné ubytovanie | |

| ||

| 56.10 | Reštauračné činnosti a mobilný predaj jedál | |

| Táto trieda zahŕňa poskytovanie jedál zákazníkom s obsluhou keď sedia alebo samoobslužným výberom z vystavených jedál konzumujú pripravené jedlá v zariadeniach alebo si ich zoberú so sebou alebo sa jedná o donášku domov. Táto trieda zahŕňa aj prípravu a podávanie jedál na okamžitú konzumáciu z pojazdných vozidiel alebo nepojazdných vozíkov a vozov. | ||

| 56.10.1 | Jedálne | |

| ||

| 56.10.2 | Školské a študentské jedálne | |

| 56.10.9 | Ostatné účelové stravovanie | |

| ||

| 56.21 | Dodávka jedál | |

| Táto skupina zahŕňa činnosti dodávania jedál a nápojov pre jednotlivé príležitosti alebo na určité časové obdobie a prevádzku stánkov s jedlami a nápojmi pri športových alebo podobných zariadeniach. | ||

| 56.29 | Ostatné jedálenské služby | |

Táto trieda zahŕňa priemyselné dodávanie, t.j. poskytovanie stravovacích služieb na základe

zmluvy so zákazníkom, na určité časové obdobie.

Zahŕňa aj prevádzku stánkov s jedlami a nápojmi pri športových a podobných zariadeniach.

Jedlá sú obyčajne pripravené v centrálnej jednotke.

| ||

| 56.30 | Služby pohostinstiev | |

Táto trieda zahŕňa prípravu a podávanie nápojov na okamžitú konzumáciu v zariadeniach.

Táto trieda zahŕňa služby:

| ||

| 65.11 | Životné poistenie | |

| ||

| 65.12 | Neživotné poistenie | |

| ||

| 69.10 | Právne činnosti | |

| ||

| 69.20 | Účtovnícke a audítorské činnosti, vedenie účtovných kníh; daňové poradenstvo | |

| ||

| 70.10 | Vedenie firiem | |

Táto trieda obsahuje vykonávanie dohľadu a riadenie ostatných útvarov v rámci jednej spoločnosti

alebo podniku; vykonávanie strategického a organizačného plánovania a prijímanie rozhodnutí

v rámci spoločnosti alebo podniku. Útvary zaradené do tejto triedy vykonávajú operačnú kontrolu

a riadia každodenné činnosti im podliehajúcich útvarov.

Táto trieda zahŕňa činnosti:

| ||

| 70.21 | Služby v oblasti styku a komunikácie s verejnosťou | |

| Táto trieda obsahuje poskytovanie poradenstva, pomoci a prevádzkovej podpory podnikom a iným organizáciám v oblasti styku a komunikácie s verejnosťou. | ||

| 70.22 | Poradenské služby v oblasti podnikania a riadenia | |

Táto trieda obsahuje poskytovanie poradenstva, pomoci a prevádzkovej podpory podnikom

a iným organizáciám v otázkach riadenia ako je organizačné a strategické plánovanie v rámci

firmy, prepracovanie obchodných procesov, zmena riadenia, znižovanie nákladov a ďalšie

finančné záležitosti; marketingová politika a ciele, politika v oblasti ľudských zdrojov, postupy

v praxi a plánovanie; stratégia v oblasti odmeňovania a odchodu do dôchodku, časový

harmonogram výroby; plánovanie kontrol.

K uvedenému poskytovaniu obchodných služieb možno priradiť zabezpečovanie poradenstva,

pomoci a prevádzkovej podpory pre obchodné činnosti a verejné služby týkajúce sa:

| ||

| 71.11 | Architektonické činnosti | |

| ||

| 71.12 | Inžinierske činnosti a súvisiace technické poradenstvo | |

| 71.12.1 | Inžinierske činnosti a poradenstvo | |

| ||

| 71.12.2 | Geologický prieskum | |

| Táto podtrieda zahŕňa geofyzikálny, geologický a seizmický prieskum | ||

| 71.12.3 | Geodetické činnosti | |

| ||

| 71.12.9 | Ostatné inžinierske činnosti a súvisiace technické poradenstvo | |

| Táto podtrieda zahŕňa ostatné inžinierske činnosti a ostatné činnosti technických poradcov i.n. | ||

| 71.20 | Technické testovanie a analýzy | |

| ||

| 73.11 | Reklamné agentúry | |

Táto trieda zahŕňa poskytovanie celej škály reklamných služieb (t.j. od vnútropodnikových

služieb až po subdodávku) vrátane poradenstva, služieb v oblasti tvorby, výroby reklamného

materiálu a marketingu. Zahŕňa:

| ||

| 73.12 | Predaj vysielacieho času | |

| ||

| 73.20 | Prieskum trhu a verejnej mienky | |

| ||

| 74.10 | Špecializované dizajnérske činnosti | |

| ||

| 74.20 | Fotografické činnosti | |

| ||

| 74.30 | Prekladateľské a tlmočnícke činnosti | |

| 75.00 | Veterinárne činnosti | |

| ||

| 77.11 | Prenájom a lízing automobilov a ľahkých motorových vozidiel okrem prenájmu podľa zmluvy o kúpe prenajatej veci | |

| ||

| 77.21 | Prenájom a lízing rekreačných a športových potrieb okrem prenájmu podľa zmluvy o kúpe prenajatej veci | |

Táto trieda zahŕňa prenájom rekreačných a športových potrieb:

| ||

| 77.22 | Prenájom videopások a diskov okrem prenájmu podľa zmluvy o kúpe prenajatej veci | |

| Táto trieda zahŕňa prenájom videopások, platní, CD, DVD atď. | ||

| 77.29 | Prenájom a lízing ostatných osobných potrieb a potrieb pre domácnosť okrem prenájmu podľa zmluvy o kúpe prenajatej veci | |

| ||

| 78.10 | Činnosti agentúr sprostredkujúcich zamestnania | |

Táto trieda zahŕňa činnosti ako je evidencia voľných pracovných miest a ponuka alebo

umiestňovanie uchádzačov o zamestnanie, kde ponúknuté alebo umiestňované osoby nie sú

zamestnancami agentúry sprostredkujúcej prácu.

Táto trieda zahŕňa:

| ||

| 78.20 | Činnosti agentúr sprostredkujúcich zamestnanie na dobu určitú | |

| Táto trieda zahŕňa činnosti týkajúce sa zabezpečovania pracovníkov pre zákazníka na dobu určitú, dočasne doplňujúcich alebo nahrádzajúcich pracovnú silu zákazníka, kde ponúknuté osoby sú zamestnancami agentúry, pričom agentúra nezabezpečuje priame riadenie svojich zamestnancov na pracovných miestach zákazníka. | ||

| 78.30 | Ostatné poskytovanie ľudských zdrojov | |

| Táto trieda zahŕňa činnosti týkajúce sa ľudských zdrojov pre podnikateľské subjekty. Je tu klasifikované vykonávanie širokej škály služieb v oblasti personálneho manažmentu ľudských zdrojov. Sprostredkovateľ zastupuje zamestnancov v mzdových, daňových a iných finančných záležitostiach, ale nezodpovedá za riadenie a dozor zamestnancov. Zabezpečovanie ľudských zdrojov sa robí väčšinou na dlhodobom alebo trvalom základe a úlohou jednotiek, ktoré sú tu klasifikované je pôsobenie v širokom okruhu ľudských zdrojov a personálneho manažmentu súvisiaceho s týmto zabezpečením. | ||

| 79.11 | Činnosti cestovných agentúr | |

| ||

| 79.12 | Činnosti cestovných kancelárií | |

| ||

| 79.90 | Ostatné rezervačné služby a súvisiace činnosti | |

| ||

| 80.10 | Súkromné bezpečnostné služby | |

Táto trieda zahŕňa poskytovanie jednej alebo viacerých z nasledujúcich služieb: strážne

a hliadkovacie služby, vyzdvihnutie a doručenie peňazí, tržieb a iných cenností zabezpečené

personálom a vybavením slúžiacim na ochranu tohto majetku počas prepravy.

Táto trieda zahŕňa:

| ||

| 80.20 | Služby spojené s prevádzkovaním bezpečnostných systémov | |

| ||

| 80.30 | Pátracie služby | |

| ||

| 86.10 | Činnosti nemocníc | |

| ||

| 86.21 | Činnosti všeobecnej lekárskej praxe | |

| ||

| 86.22 | Činnosti špeciálnej lekárskej praxe | |

| ||

| 86.23 | Zubná lekárska prax | |

| ||

| 86.90 | Ostatná zdravotná starostlivosť | |

| ||

| 86.90.1 | Služby zdravotníckych laboratórií | |

| ||

| 86.90.9 | Ostatná zdravotná starostlivosť i.n. | |

| ||

| 93.11 | Prevádzka športových zariadení | |

| ||

| 93.12 | Činnosti športových klubov | |

Táto trieda zahŕňa činnosti športových klubov ( profesionálnych, poloprofesionálnych alebo

amatérskych), ktoré poskytujú svojím členom príležitosť zapojenia sa do športových aktivít.

Táto trieda zahŕňa:

| ||

| 93.13 | Fitnescentrá | |

| ||

| 93.21 | Činnosti lunaparkov a zábavných parkov | |

| Táto trieda zahŕňa činnosti lunaparkov a zábavných parkov. Zahŕňa prevádzkovanie rôznych zariadení v lunaparkoch a vodných toboganov, zabezpečenie rôznych hier, predstavení, tematických výstav a prevádzkovanie piknikových plôch. | ||

| 95.11 | Oprava počítačov a periférnych zariadení | |

Táto trieda zahŕňa opravu elektronických zariadení ako napr. počítačov a počítačovej sústavy

a periférnych zariadení.

Táto trieda zahŕňa opravu a údržbu:

| ||

| 95.12 | Oprava komunikačných zariadení | |

Táto trieda zahŕňa opravu a údržbu komunikačných zariadení ako napr.:

| ||

| 95.21 | Oprava spotrebnej elektroniky | |

Táto trieda zahŕňa opravu a údržbu spotrebnej elektroniky:

| ||

| 95.22 | Oprava domácich zariadení a zariadení pre dom a záhradu | |

Táto trieda zahŕňa opravu a obsluhu domácich zariadení a zariadení pre dom a záhradu:

| ||

| 95.23 | Oprava obuvi a koženého tovaru | |

Táto trieda zahŕňa opravu a údržbu obuvi a koženého tovaru:

| ||

| 95.24 | Oprava nábytku a domácich zariadení | |

| ||

| 95.25 | Oprava hodín, hodiniek a šperkov | |

| ||

| 95.29 | Oprava iných osobných potrieb a potrieb pre domácnosti | |

Táto trieda zahŕňa opravu osobných potrieb a potrieb pre domácnosti:

| ||

| 96.01 | Pranie a chemické čistenie textilných a kožušinových výrobkov okrem požičiavania bielizne, pracovných odevov, vecí súvisiacich s práčovňou, dodávky plienok a poskytovania pracích a čistiacich služieb u zákazníka | |

| ||

| 96.02 | Kadernícke a kozmetické služby | |

| ||

| 96.03 | Pohrebné a súvisiace služby | |

| ||

| 96.04 | Služby týkajúce sa telesnej pohody | |

| ||

| 96.09 | Ostatné osobné služby, a to len pri strihaní psov, pri opatrovateľských službách domácich zvierat, pri činnosti hotelov pre zvieratá, pri službách svadobných kancelárií a pri činnosti štúdií poskytujúcich tetovanie a piercing | |

| ||

Nedávno sa na mňa obrátil podnikateľ so sťažnosťou, že dostal pokutu 330 €, hoci jeho čašníčka každú objednávku nablokuje. Po preštudovaní zápisnice z kontroly som zistil, že kontrolný nákup síce bol nablokovaný, ale čašníčka zabudla odovzdať doklad.

Podľa § 8 ods.1 zákona č. 289/2008 Z.z. podnikateľ je povinný po zaevidovaní tržby v elektronickej registračnej pokladnici a aj vo virtuálnej registračnej pokladnici odovzdať kupujúcemu pokladničný doklad okrem kópie pokladničného dokladu ihneď po jeho vytlačení… Ten, kto zaeviduje tržbu v registračnej pokladnici, ale neodovzdá pokladničný doklad, dopustí sa správneho deliktu podľa § 16a písm.e), za čo mu hrozí pokuta od 330 € až do 3 300 €.

Pokuta bola oprávnená a podnikateľ obišiel s minimálnou pokutou, akú mu kontrolóri mohli uložiť.

Je len na podnikateľovi, či pokladničný doklad zákazníkovi podá do ruky, položí ho na pult alebo pribalí do tašky, lebo zákon spôsob odovzdania neurčuje.

Vyjadrenie Finančnej správy SR na túto tému nájdete na nasledovnom odkaze

Podnikateľ, ktorý tlačí doklady z virtuálnej pokladnice na bežný kancelársky papier bez toho, aby každý doklad označil pečiatkou a podpisom, sa vystavuje riziku pokuty od 50 do 330 €. Používateľ virtuálnej pokladnice môže vytlačiť iba jeden originál pokladničného dokladu. V prípade, že niekto z vášho pokladničného dokladu vytvorí duplikát, zodpovednosť za kópiu nesiete vy. Finančná správa odporúča, aby podnikateľ zabezpečil pokladničný doklad proti kopírovaniu. Najjednoduchšou formou je každý pokladničný doklad označiť pečiatkou a podpisom.

Táto povinnosť sa nevzťahuje na používateľov Tlačiarne KML, ktorá tlačí doklady na termopapier. Kópie termopapierovej pásky sú jasne rozpoznateľné, a preto originál nie je potrebné chrániť proti kopírovaniu.

Používate vo svojej virtuálnej pokladnici alebo elektronickej pokladnici položku "doplnkový tovar", "ostatné služby" alebo nepoužívate dĺžne a mäkčene? Pripravte si minimálne 100 € na pokutu.

Označenie tovaru alebo služby musí byť v registračnej pokladnici vyjadrené tak, aby bolo možné predávaný tovar alebo poskytovanú službu jednoznačne určiť alebo pomenovať a odlíšiť od iného tovaru alebo služby.

To znamená, že ak predávate len jeden druh medu, na pokladničnom bločku môžete mať "med".

Ak však predávate rôzne druhy medu v rôznych baleniach a od viacerých výrobcov, na doklade musí byť uvedené "med lesný 500 ml Apimed". Ak by sa vám takýto dlhý názov nevmestil do pokladnice, môžete použiť skratku. Zdôrazňujem, že používanie diakritiky v názvoch položiek je na registračnej pokladnici povinné. Názov položky musíte zvoliť tak, aby ste boli schopní len podľa názvu konkrétne určiť, aký tovar si zákazník kúpil.

Presným názvom dodržujete zákon a tiež chránite sami seba pred neoprávnenými reklamáciami na tovar, ktorý zákazník u vás ani nekúpil.

Podľa § 4 ods.2 písm.b) tretieho bodu zákona č. 289/2008 Z.z. pokladnica má umožňovať vytlačenie všetkých znakov slovenskej abecedy a interpunkčných znamienok. Z uvedeného vyplýva, že pokladničný doklad by mal obsahovať všetky znaky slovenskej abecedy ako aj interpunkčné znamienka, a to nielen pri údajoch uvedených vo fiskálnej pamäti (napr. obchodné meno) ale aj pri všetkých ostatných údajoch na pokladničnom doklade, vrátane označenia tovaru alebo služieb.

Súbory cookies používame na poskytovanie a zabezpečenie našich webových stránok, ako aj na analýzu používania našich webových stránok, aby sme vám mohli ponúknuť skvelý užívateľský zážitok.

Pravidlá používania súborov cookies